El gravamen de importación propuesto por EE. UU. parece un impuesto al carbono no tan disfrazado

Este análisis es de Bloomberg Intelligence Government Andrew Silverman. Apareció primero en la Terminal Bloomberg.

Un gravamen propuesto sobre una amplia gama de importaciones es, en efecto, un impuesto nacional sobre el carbono para empresas como Ford y Archer-Daniels porque tendrían que pasarlo a sus proveedores extranjeros. La propuesta proviene de los demócratas progresistas del Congreso, lo que parece ser una desventaja. También tiene fallas significativas, incluida una laguna que puede subsumir el impuesto por completo.

El impuesto de frontera extranjera se aplica a las empresas de EE. UU.

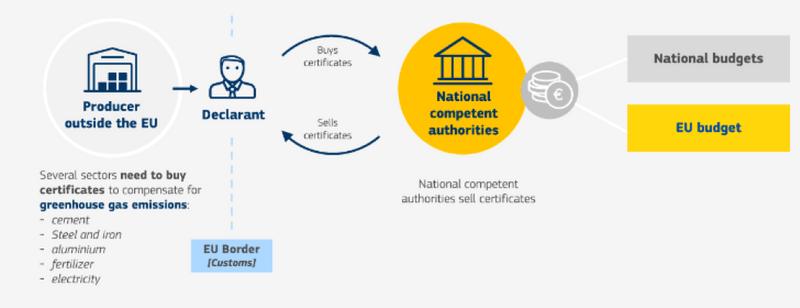

Un impuesto estadounidense al carbono sobre las empresas extranjeras parece inevitable, pero el impuesto de ajuste fronterizo (BAT) en la Ley de Competencia Limpia (CCA), S. 4355, es un gravamen sobre las empresas estadounidenses, no extranjeras. La CCA aplicaría un cargo de $55 por tonelada a los importadores estadounidenses para una gama de productos que incluyen combustibles fósiles, productos químicos, fertilizantes, acero y papel. Las empresas estadounidenses, desde Ford (sobre acero) hasta Archer-Daniels (sobre fertilizantes), experimentarían costos más altos. Según la propuesta, EE. UU. determinaría si la MTD se aplica a las importaciones y en qué medida. Los importadores estadounidenses serían responsables de pasar el costo al vendedor extranjero.

Las importaciones de países altamente contaminantes se encarecerían y las de países con menos emisiones serían comparativamente más baratas. Eso no funcionará para productos como fertilizantes que no se fabrican en países de baja contaminación.

El BAT de EE. UU. podría parecerse un poco al CBAM de la UE

La laguna parece preparada para ayudar a los intermediarios

El BAT contiene una excepción que podría hacer que las empresas ubicadas en países menos desarrollados sean más rentables. Exime a los productos producidos por empresas ubicadas en “un país relativamente menos desarrollado”, utilizando una lista basada en datos de las Naciones Unidas. China, donde EE. UU. había aplicado aranceles por supuestamente arrojar paneles solares a EE. UU., ahora ha sido acusada de evadir esos gravámenes al enviar sus productos a EE. UU. a través de empresas como New East Solar Energy, Jintek Photovoltaic Technology y Enalex Energy en Camboya. La MTD se aplicaría a las empresas chinas o indias, pero no a las de Camboya y Laos, incluso si los productos se derivan originalmente de China o India.

Como ha demostrado el problema del comercio de paneles solares, determinar el origen de una importación, o los elementos de una importación, es extremadamente difícil.

El impuesto al carbono de EE. UU. sucederá, pero todavía no

EE. UU. adoptará un BAT, pero es probable que deba provenir de los republicanos del Congreso para atraer un apoyo generalizado. Creemos que la aplicación del mecanismo de ajuste fronterizo de carbono, el BAT de la UE, impulsará a EE. UU. a adoptar su propia versión. Pero la CCA es una propuesta de los congresistas progresistas y eso dificultará su aprobación en este Congreso, independientemente de sus méritos. La misma propuesta de los moderados o conservadores del Congreso obtendría mucho más apoyo. Además, creemos que un BAT republicano protegería a las empresas estadounidenses y utilizaría un sistema de fijación de precios del carbono basado en el mercado, a diferencia de la CCA, que generalmente utiliza el enfoque opuesto.

Inteligencia de Bloomberg 07 de septiembre de 2022

https://www.bloomberg.com/professional/blog/us-proposed-import-levy-looks-like-a-not-tan-disguised-carbon-tax/